บทความด้านพลังงาน

รูปแบบการให้บริการด้านพลังงานในอนาคต (Energy-as-a-Service)

ปัจจุบันพลังงานมีบทบาทสำคัญในชีวิตประจำวันมากขึ้น อุปกรณ์และเครื่องใช้หลายๆ อย่าง ไม่ว่าจะเป็นตามบ้านพักอาศัย หรือโรงงานอุตสาหกรรม ล้วนขับเคลื่อนด้วย พลังงานทั้งสิ้น เนื่องจากเทรนด์ด้านการลดการปล่อยก๊าซเรือนกระจก (Decarbonization) ในระดับประเทศ ส่งผลให้ภาคส่วนต่างๆ จำเป็นต้องคำนึงถึงความสะอาดของพลังงานที่ใช้ โดยลดการใช้เชื้อเพลิงฟอสซิล ใช้พลังงานไฟฟ้าที่ผลิตจากพลังงานหมุนเวียนให้มากที่สุด เพื่อจำกัดผลกระทบที่จะเกิดขึ้นต่อสิ่งแวดล้อม ดังนั้นในช่วงเปลี่ยนผ่านด้านพลังงาน (Energy Transition) โดยเฉพาะอย่างยิ่งในภาคอุตสาหกรรม และภาคขนส่ง จะเปลี่ยนจากการพึ่งพาพลังงานจากเชื้อเพลิงฟอสซิลเป็นส่วนใหญ่ กลายเป็นการใช้พลังงานไฟฟ้า มากขึ้นในทุกภาคส่วน (Electrification in all sectors)

png.png)

รูปที่ 1 องค์ประกอบที่เกี่ยวข้องกับ Energy-as-a-Service (EaaS)

ที่มา Deloitte

บริษัท Deloitte ซึ่งเป็นบริษัทที่ปรึกษาชั้นนำ ได้เผยแพร่บทความที่น่าสนใจเกี่ยวกับการให้บริการด้านพลังงานในอนาคต (Energy-as-a-Service) ซึ่งกล่าวถึง การเปลี่ยนแปลงครั้งใหญ่ของระบบพลังงานในช่วง 10 ปีข้างหน้า ซึ่งจะมากกว่าที่เคยเกิดขึ้นในรอบ 100 ปีที่ผ่านมา ระบบโครงข่ายพลังงานจะฉลาดขึ้นโดยการขับเคลื่อนด้วย ระบบดิจิทัลและการสื่อสารทั้งในระดับภูมิภาค ระดับประเทศ และระดับท้องถิ่น

แนวโน้มสำคัญที่จะเกิดขึ้น ได้แก่

- การกระจายการผลิตไฟฟ้าและไมโครเจเนอเรชัน

- การใช้เทคโนโลยีเชื่อมต่ออัจฉริยะ

- การเพิ่มประสิทธิภาพด้านพลังงาน

- การติดตั้งระบบกักเก็บพลังงานขนาดใหญ่

- การเปิดรับผู้เล่นรายใหม่ในตลาด

- การใช้ข้อมูลขนาดใหญ่และการมองเห็นแบบเรียลไทม์

- การพัฒนาตลาดพลังงานท้องถิ่น

Energy-as-a-Service (EaaS) เป็นการเปลี่ยนแปลงเชิงโครงสร้างของตลาดพลังงาน เป็นโมเดลธุรกิจที่รวมฮาร์ดแวร์ ซอฟต์แวร์ และบริการเข้าด้วยกัน เพื่อจัดการ ทั้งด้านอุปสงค์และอุปทานพลังงาน รวมถึงการใช้พลังงานหมุนเวียนแบบกระจายศูนย์มากขึ้นและการจัดสมดุลพลังงาน การปรับปรุงด้านประสิทธิภาพ จุดเด่นคือการทำให้บริการ ที่ซับซ้อนกลายเป็นแพ็กเกจที่ง่ายต่อผู้บริโภค ซึ่งอาศัยการขับเคลื่อนด้วยฐานข้อมูลขนาดใหญ่และเทคโนโลยีดิจิทัล เช่นเดียวกับเทรนด์ที่เกิดขึ้นแล้ว เช่น eBay ในธุรกิจค้าปลีก หรือ Grab ในธุรกิจบริการขนส่ง หรือ Airbnb ในธุรกิจการให้บริการที่พักอาศัย เป็นต้น

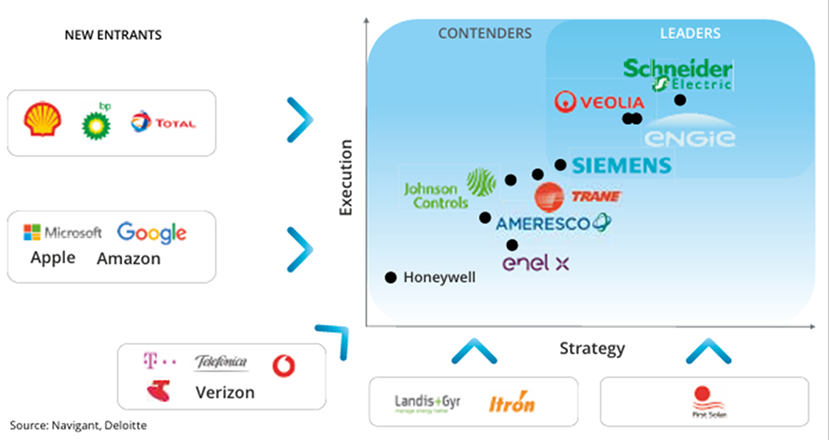

รูปที่ 2 ตัวอย่างผู้เล่นในธุรกิจ Energy-as-a-Service

ที่มา Deloitte

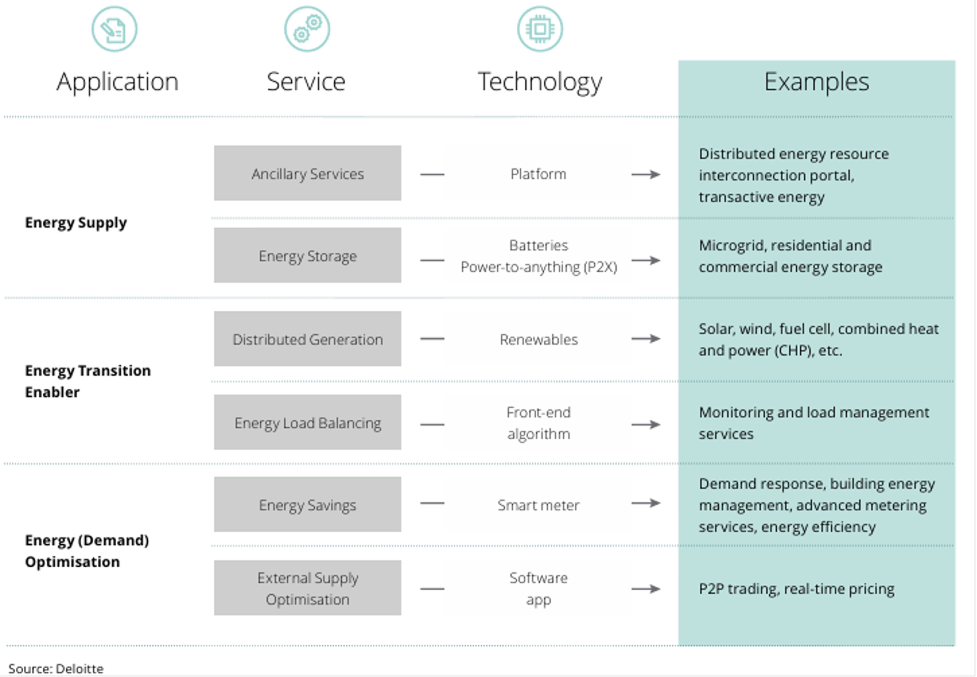

รูปที่ 3 ตัวอย่างการให้บริการ Energy-as-a-Service และเทคโนโลยีที่เกี่ยวข้อง

ที่มา Deloitte

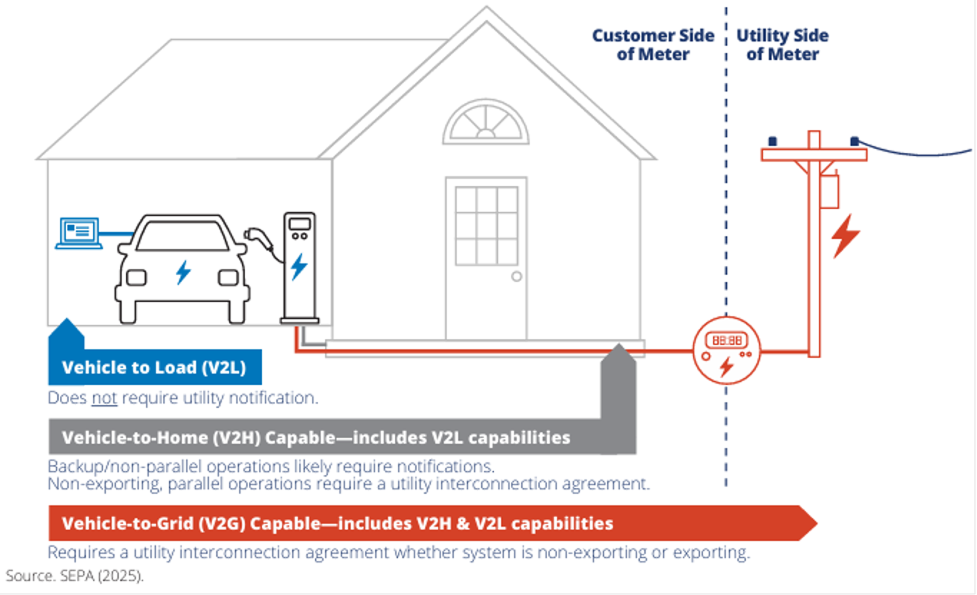

EaaS จะก่อให้เกิดผู้เล่นรายใหม่จำนวนมากในภาคพลังงาน ทั้งผู้ให้บริการด้านแหล่งพลังงาน โครงสร้างพื้นฐานระบบไฟฟ้าและระบบสื่อสาร ไม่ว่าจะเป็นการไฟฟ้าซึ่งเป็น ผู้เล่นดั้งเดิม บริษัทด้านเทคโนโลยีใหม่ บริษัทน้ำมันและก๊าซธรรมชาติซึ่งก็มีความสนใจที่จะเข้าร่วมในช่วงเปลี่ยนผ่านด้านพลังงาน ผู้ให้บริการด้านพลังงานหมุนเวียนทั้งขนาดเล็กและ ขนาดใหญ่ รวมถึงธุรกิจสตาร์ทอัพใหม่ๆ ซึ่งผู้เล่นในตลาดที่จะเกิดขึ้นเหล่านี้ต้องปรับตัวอย่างมากเพื่อแข่งขันในการให้บริการแก่ลูกค้าในยุคใหม่ที่พลังงานถูกมองว่าเป็น "บริการ" มากกว่าสินค้า และจะเกิดการเชื่อมโยงข้ามภาคส่วน เช่น การให้บริการจ่ายพลังงานไฟฟ้าจากแบตเตอรี่ภายในยานยนต์ไฟฟ้ากลับคืนสู่ระบบโครงข่ายในรูปแบบ Vehicle-to-Grid (V2G) ซึ่งเป็นการบูรณาการเชื่อมโยงระหว่างทั้งภาคพลังงานและภาคขนส่ง ทำให้รถ EV ซึ่งแต่เดิมถูกมองว่าเป็นโหลดเพื่อใช้ในการขับขี่เท่านั้น เปลี่ยนเป็นแหล่งกักเก็บพลังงาน ที่มีความยืดหยุ่น สามารถนำมาช่วยในการบริหารจัดการด้านเสถียรภาพสำหรับระบบจำหน่ายไฟฟ้า ด้วยฟังค์ชั่นควบคุมการไหลของไฟฟ้าจากแบตเตอรี่ในรถ EV แบบสองทิศทาง (Bidirectional Charging System) ซึ่งจะส่งผลให้ผู้ใช้รถ EV สามารถเพิ่มมูลค่าของสินทรัพย์ได้ ปัจจุบันการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ภายใต้โครงการ ERC Sandbox อยู่ระหว่างทดสอบโครงการนำร่องรูปแบบ V2G ในระบบโครงข่ายของทั้งการไฟฟ้าส่วนภูมิภาค (กฟภ.) และการไฟฟ้านครหลวง (กฟน.) โดยสั่งงานผ่านดิจิทัล แพลตฟอร์มที่พัฒนาขึ้นโดย กฟผ. ซึ่งผลการทดสอบจะนำไปสู่การปรับปรุงข้อกำหนดการเชื่อมต่อระบบโครงข่ายไฟฟ้า (Grid Code) เพื่อรองรับการใช้งาน V2G ต่อไป

รูปที่ 4 การไหลของไฟฟ้าจากแบตเตอรี่ในรถ EV แบบสองทิศทาง

(Bidirectional Charging System) ในรูปแบบ V2L, V2H และ V2G

ที่มา Smart Electric Power Alliance (SEPA)

นอกจากรูปแบบ V2G แล้ว แบตเตอรี่ในรถ EV ยังสามารถนำมาใช้จ่ายไฟฟ้าให้กับโหลดต่างๆ (Vehicle to Load: V2L) หรือจ่ายไฟฟ้าให้กับบ้านอยู่อาศัย (Vehicle to Home: V2H) ในช่วงที่ค่าไฟฟ้าแพง (On-Peak Period) ซึ่งจะช่วยให้ผู้ใช้งานสามารถควบคุมการบริหารจัดการต้นทุนการใช้ไฟฟ้าภายในบ้านได้อย่างมีประสิทธิภาพมากขึ้น นอกจากนั้นในอนาคตอันใกล้จะเกิดการบูรณาการร่วมกันระหว่างฟังค์ชั่นนี้ของรถ EV คู่กับการติดตั้งแผงโซล่าร์บนหลังคา (Solar PV) เพื่อให้เกิดประสิทธิภาพการใช้งานสูงสุด สำหรับบ้านอยู่อาศัย

EaaS จะทำให้เกิดการเชื่อมต่อระหว่างชุมชน เกิดการซื้อขายแลกเปลี่ยนพลังงานสะอาดและข้อมูลในขณะเดียวกัน เปลี่ยนจากระบบรวมศูนย์ (Centralized) ไปสู่ระบบที่กระจายตัว (Decentralized) เชื่อมต่อ และขับเคลื่อนด้วยดิจิทัล ผู้บริโภคสามารถเป็นทั้งผู้ผลิตและผู้ใช้พลังงานได้ในเวลาเดียวกัน โดยมีลักษณะสำคัญ เช่นการซื้อขายพลังงานส่วนที่เหลือใช้แบบ Peer-to-Peer (P2P) ผ่านตลาดที่ขับเคลื่อนด้วยแพลตฟอร์มดิจิทัล เกิดรูปแบบธุรกิจการสมัครสมาชิกเพื่อชาร์จไฟฟ้าสำหรับยานยนต์ไฟฟ้า การแข่งขันเพื่อเสนอตัวเป็นตัวแทนรวบรวมบริการต่างๆ เข้าด้วยกัน (Aggregating Service Agent) เพื่อนำมาเสนอเป็นทางเลือกให้แก่ผู้ใช้ปลายทางที่ไม่ต้องการความยุ่งยากในการติดต่อกับผู้ให้บริการแต่ละราย โดยแลกกับการจ่ายค่าใช้บริการในรูปแบบแพ็คเกจเป็นรายเดือน (Subscription Model) เพื่อประสานงานร่วมกับผู้ให้บริการรายย่อยต่าง ๆ

ตัวอย่างธุรกิจการเป็นตัวแทนรวบรวมการผลิตไฟฟ้าจากแหล่งผลิตขนาดเล็กหลายแหล่งเข้าด้วยกัน เรียกว่า Virtual Power Plant (VPP) ซึ่งแนวโน้มในอนาคต การผลิตไฟฟ้าจะเป็นแบบกระจายศูนย์มากขึ้นและมีขนาดเล็กลง ดังนั้นเพื่อให้ครอบคลุมปริมาณการใช้ไฟฟ้าทั้งหมดของผู้ใช้ไฟฟ้า จึงจำเป็นต้องมีการรวบรวมแหล่งผลิตขนาดเล็กเข้าด้วยกัน นอกจากนั้นผู้ผลิตไฟฟ้าที่มีการผลิตไฟฟ้าเพื่อใช้เองประเภท Prosumer ก็มีความสนใจที่จะเข้าร่วมเป็นส่วนหนึ่งในธุรกิจ VPP ในบางช่วงเวลา หากมีการผลิตไฟฟ้าเหลือใช้ โดย S&P Global ได้คาดการณ์ว่าในปี 2026 โมเดล VPP จะมีความพร้อมมากขึ้นในการให้บริการ เนื่องจากความก้าวหน้าด้านซอฟต์แวร์เพื่อรองรับการดำเนินการ ทั้งนี้รูปแบบธุรกิจ VPP สามารถดำเนินการได้ทั้งในรูปแบบผ่านการไฟฟ้า (กรณีโครงสร้างกิจการไฟฟ้ายังไม่มีการแข่งขัน) หรือผ่านตลาดซื้อขายไฟฟ้า (กรณีโครงสร้างกิจการไฟฟ้าเปิดให้มีการแข่งขัน) บางครั้งธุรกิจ VPP ยังครอบคลุมไปถึงการบริหารจัดการด้านพลังงาน (Demand Management) ในรูปแบบกลุ่มได้อีกด้วย

รูปที่ 5 เทคโนโลยีที่สามารถเข้าร่วมในธุรกิจ Virtual Power Plant (VPP) เช่น BESS, PV, EV

ที่มา Smart Electric Power Alliance (SEPA)

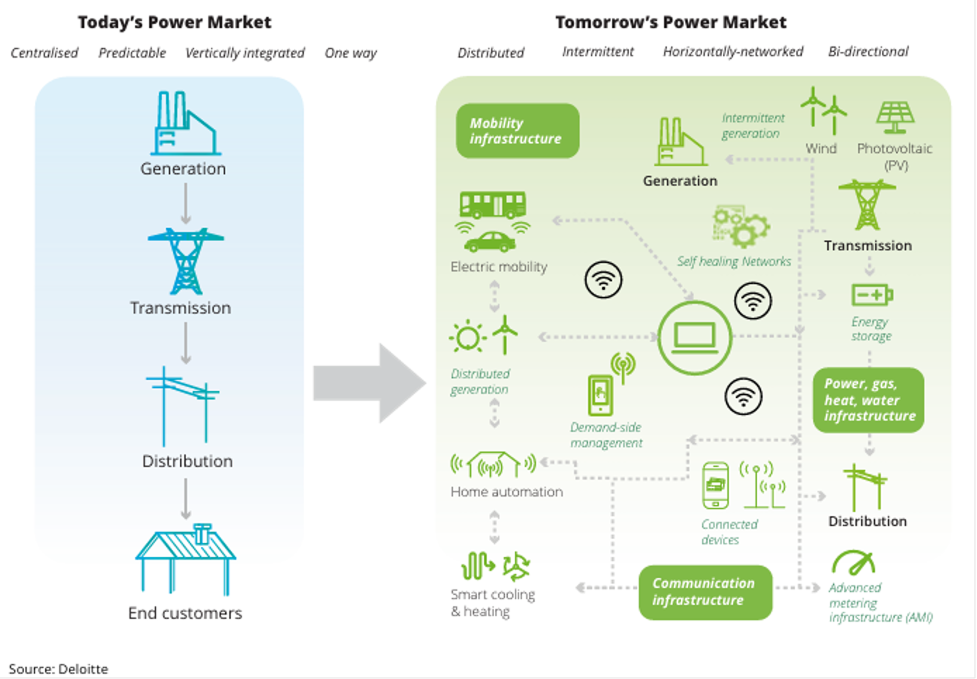

การเปลี่ยนผ่านจากระบบรวมศูนย์เริ่มจากการผลิตไฟฟ้าจากโรงไฟฟ้าขนาดใหญ่ เช่น ถ่านหิน และก๊าซธรรมชาติ ส่งต่อไปถึงผู้ใช้ไฟฟ้าปลายทาง ไปสู่ระบบอัจฉริยะมากขึ้นในอนาคตที่พลังงานไฟฟ้าซึ่งส่วนใหญ่เป็นพลังงานหมุนเวียน สามารถไหลได้สองทิศทาง และผู้ซื้อไฟฟ้าสามารถเลือกที่จะผลิตไฟฟ้าใช้เอง (Prosumer) หรือซื้อจากใครก็ได้ที่พร้อมให้บริการในราคาที่พึงพอใจ โดยมีองค์ประกอบสำคัญดังนี้:

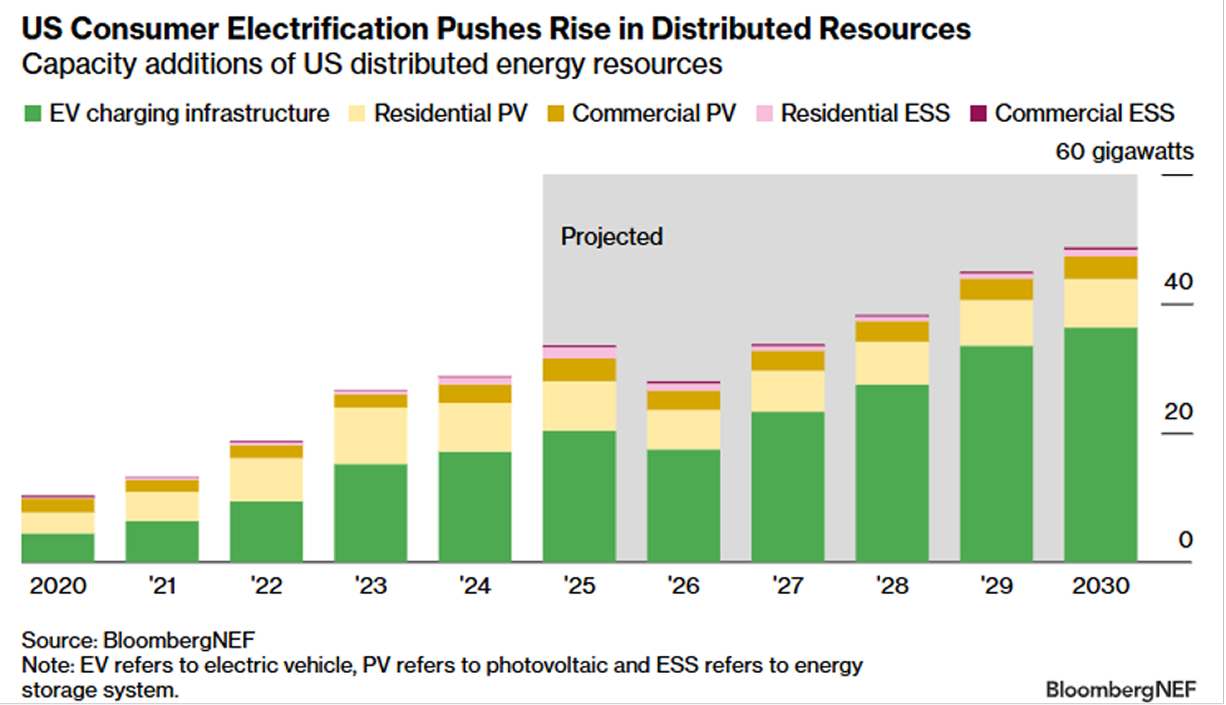

รูปที่ 6 แนวโน้มของการเติบโต DERs ประเภทต่างๆ ในประเทศสหรัฐอเมริกาจนถึงปี 2030 ครอบคลุมทั้งเรื่อง EV, PV และ ESS ทั้งในระดับบ้านอยู่อาศัยและเชิงพาณิชย์

ที่มา BloombergNEF

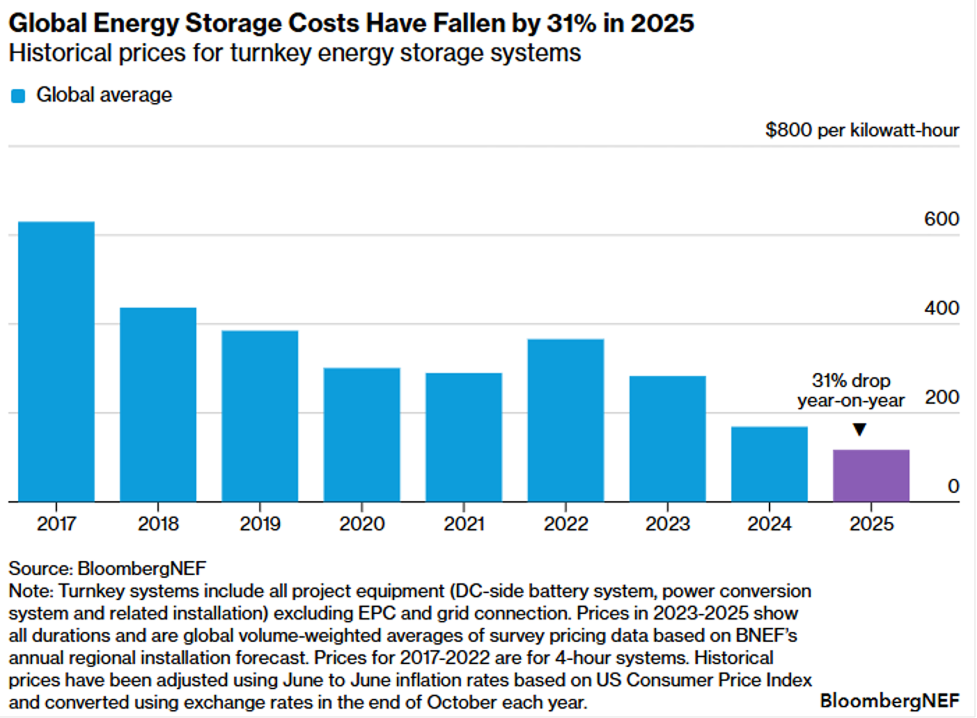

รูปที่ 7 แนวโน้มของราคา BESS ที่ลดลงอย่างต่อเนื่อง

ที่มา BloombergNEF

ตัวอย่างโครงการ เช่น Brooklyn Microgrid (สหรัฐอเมริกา), Horizon Power's DER pilot (ออสเตรเลีย), Samsø Island (เดนมาร์ก) ที่ใช้เพียงพลังงานหมุนเวียนเท่านั้น และ Simris (สวีเดน) ซึ่งได้รับเงินสนับสนุนจาก EU

รูปที่ 8 การเปลี่ยนผ่านตลาดพลังงานจากระบบดั้งเดิมไปสู่ระบบที่เชื่อมโยงกันมากขึ้น

ที่มา Deloitte

EaaS ในภาคพลังงาน จะนำเสนอแนวคิดการให้บริการและการคิดค่าบริการตามวัตถุประสงค์ของการนำกระแสไฟฟ้าไปใช้งาน ยกตัวอย่างเช่น การให้ความร้อน การทำความเย็น การส่องสว่าง เป็นต้น โมเดลธุรกิจจะหลอมรวมทั้งอุปกรณ์ฮาร์ดแวร์ ซอฟต์แวร์ และการให้บริการเข้าด้วยกันเพื่อตอบโจทย์ดังกล่าวโดยที่ผู้ใช้บริการไม่ต้องลงทุนค่าอุปกรณ์ (Upfront Investment) และไม่จำเป็นต้องทำการบำรุงรักษาอุปกรณ์ด้วยตนเอง โดยผู้ให้บริการจะเป็นผู้รับผิดชอบและดำเนินการแทนทั้งหมด ซึ่งรูปแบบธุรกิจเหล่านี้เป็นที่แพร่หลายในธุรกิจอื่นๆ ในปัจจุบัน ได้แก่

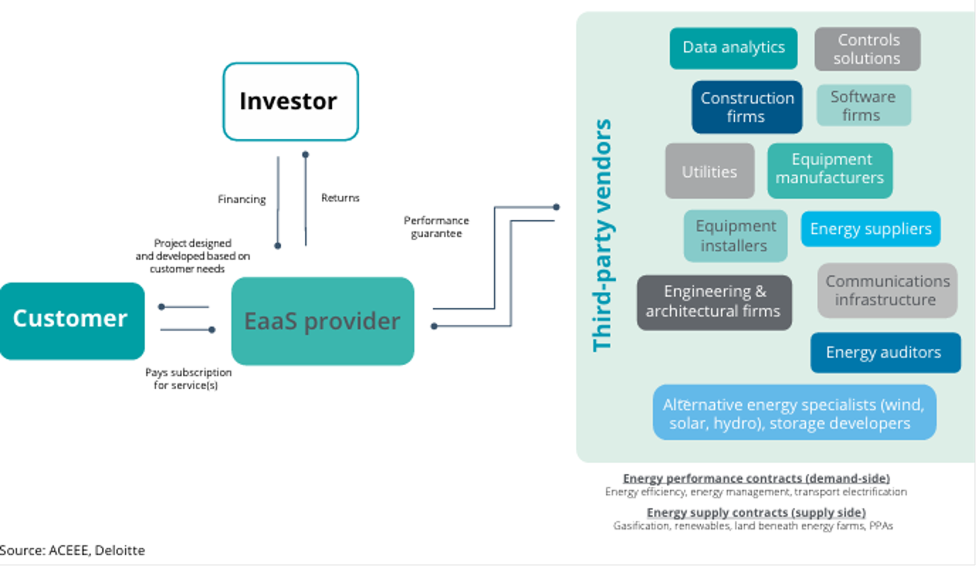

รูปที่ 9 การทำสัญญาระหว่างผู้เกี่ยวข้องใน Energy-as-a-Service

ที่มา Deloitte

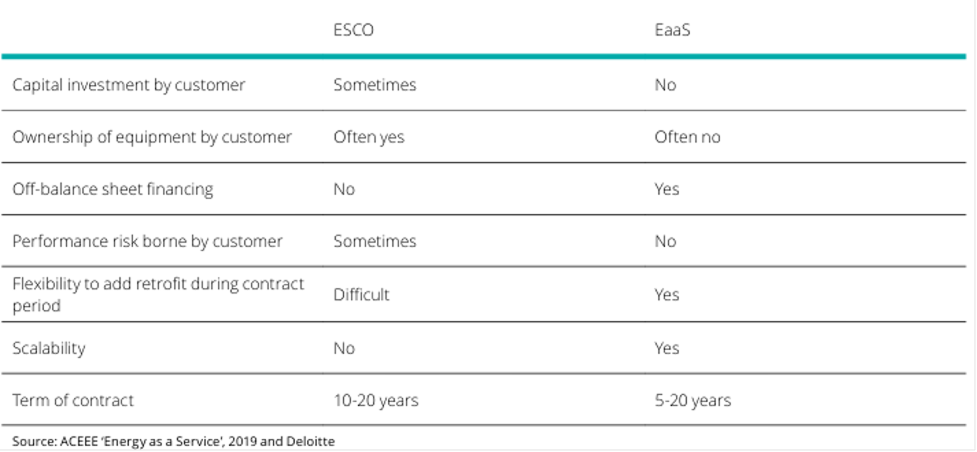

EaaS แตกต่างจาก ESCO (Energy Service Company) ซึ่งเป็นที่รู้จักแพร่หลายในธุรกิจการปรับปรุงประสิทธิภาพด้านพลังงาน (Energy Efficiency) ซึ่งจะมีการรับประกันผลงานพลังงานที่ลดลงเพื่อนำส่วนลดที่ได้ไปเป็นรายได้ชดเชยกับต้นทุนและค่าใช้จ่ายในการดำเนินการ โดย EaaS เป็นการต่อยอดจากธุรกิจ ESCO ซึ่งส่วนใหญ่แล้ว ผู้ให้บริการ EaaS จะรับผิดชอบการลงทุนทั้งหมด ลูกค้าไม่ต้องถือครองสินทรัพย์ และมีความยืดหยุ่นให้สามารถปรับปรุงเทคโนโลยีและเงื่อนไขต่างๆ ได้ตลอดสัญญา รวมถึงการให้บริการ EaaS จะมีความซับซ้อนกว่า และอาศัยการเชื่อมโยงอุปกรณ์และเทคโนโลยีหลากหลายรูปแบบ

ตารางด้านล่างได้เปรียบเทียบการดำเนินการระหว่าง EaaS และ ESCO ในแต่ละมิติ เช่น ความเป็นเจ้าของสินทรัพย์ ความเสี่ยงของการดำเนินการ ความยืดหยุ่นของสัญญา เป็นต้น

รูปที่ 10 การเปรียบเทียบการดำเนินการระหว่าง ESCO และ EaaS

ที่มา Deloitte

EaaS รวมการจัดการอุปสงค์ และอุปทานด้านพลังงาน การใช้พลังงานหมุนเวียน และการจัดสมดุลพลังงาน โดยมีบริการตั้งแต่ระดับโครงข่ายไปจนถึงบ้านและอาคาร เช่น การจัดการพลังงานและการกักเก็บพลังงาน การซื้อขายพลังงานแบบ P2P การจัดการการชำระเงินแบบไร้รอยต่อ โมเดล EaaS นี้จะสร้างโอกาสให้ผู้เล่นใหม่ เช่น บริษัทเทคโนโลยี ผู้ให้บริการโทรคมนาคม และสตาร์ทอัพ เข้ามามีบทบาทในตลาดพลังงานเพิ่มขึ้น

ปัจจัยสำคัญที่จะช่วยขับเคลื่อนให้เกิดธุรกิจ Energy-as-a-Service ให้ประสบความสำเร็จ คือ นโยบายที่ส่งเสริมให้เกิดผู้เล่นรายใหม่ รูปแบบตลาดที่มีการแข่งขันมากขึ้น แนวทางการจ่ายเงินค่าตอบแทนที่ชัดเจน รวมถึงความพร้อมด้านเทคโนโลยี และต้นทุนการให้บริการที่สามารถแข่งขันกับบริการรูปแบบเดิม จะส่งผลให้เกิดทางเลือกในการให้บริการธุรกิจด้านพลังงานรูปแบบใหม่แก่ผู้ใช้บริการ

ฝ่ายนวัตกรรมและพัฒนาการกำกับกิจการพลังงาน

สำนักงานคณะกรรมการกำกับกิจการพลังงาน

กุมภาพันธ์ 2569

ข้อมูลแปลและเรียบเรียงจาก

[1] Energy-as-a-Service; The lights are on. Is anyone home?, Deloitte, 15 November 2019

[2] Interconnection Guidance for Residential Bidirectional EV Charging, Smart Electric Power Alliance (SEPA), September 2025

[3] Unlocking Cost-Effective Grid Flexibility in Thailand: VPPs and the New Role of Regulators, RAP and RETA webinar, 20 November 2025

[4] Horizons Top Trends 2026, S&P Global Energy

แจ้งไฟล์เสีย

ยืนยันการส่งข้อมูล

คุณกำลังส่งข้อมูลเพื่อติดต่อกับทางสำนักงานคณะกรรมการกำกับ

กิจการพลังงาน กรุณาตรวจสอบข้อมูล และยืนยันการส่งข้อมูล